Крупным шрифтом

Екатерина ТИХОНОВА

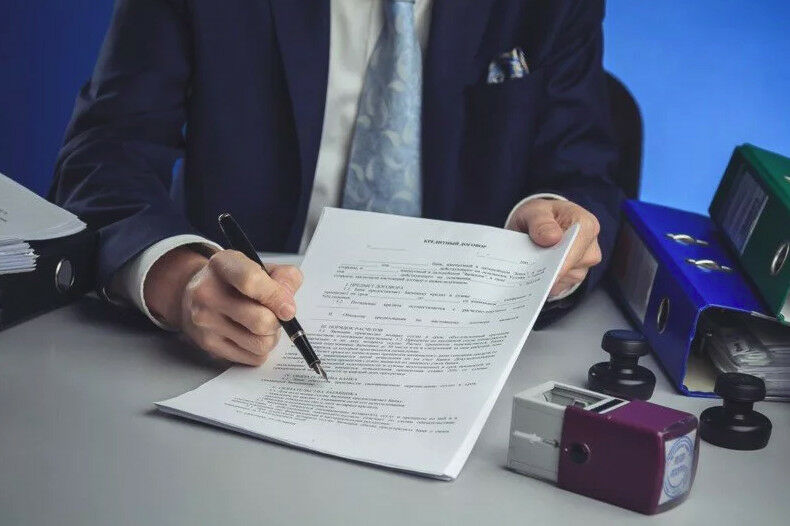

Екатерина ТИХОНОВАС этого года изменился порядок заключения договоров о банковских займах.

Перед тем как брать кредит, заемщик обязательно должен прочесть памятку по новой установленной форме, чтобы сравнить условия одного банка с другими и сразу увидеть сумму долга, проценты и риски в случае неуплаты.

Дополнительные требования вступили в силу еще 1 апреля, но знают об этом далеко не все: в редакцию часто поступают вопросы от читателей по обновленным договорам. Зачем вообще это было нужно?

В Агентстве по регулированию и развитию финансового рынка объяснили: чтобы повысить прозрачность условий банковских договоров, заемщику еще до заключения договора предоставляется памятка по новой установленной форме, а в ней - вся полезная информация об условиях займа.

Памятка должна содержать:

- сумму и валюту займа, его срок;

- количество платежей;

- вид ставки вознаграждения (фиксированная или плавающая);

- размер ставки вознаграждения в годовых процентах либо в фиксированной сумме;

- наименование и размеры комиссий и иных платежей, связанных с выдачей и обслуживанием займа;

- общую сумму к погашению;

- итоговую сумму вознаграждения;

- размер неустойки (штраф, пени) за несвоевременное погашение основного долга и вознаграждения, иные виды штрафов, пени согласно условиям договора банковского займа (в том числе за нецелевое использование займа, несвоевременное оформление договоров страхования);

- необходимость заключения договора страхования и сроки его пролонгации;

- контактные данные банка (номера телефонов, адрес электронной почты, адрес сайта банка).

В ведомстве напомнили: подписывая договор банковского займа, заемщик автоматически соглашается с его условиями, а получая кредит, берет на себя финансовые обязательства. Если возникнет просрочка по займу, то банк вправе начать деятельность по взысканию. Зачастую в договоре указывается о праве банка взыскивать в бесспорном порядке средства, имеющиеся или вновь поступающие на ваши банковские счета.

Кроме того, банк может обратиться с иском в суд о взыскании суммы долга, а информация о просрочках отразится в кредитной истории. Так что читайте то, что подписываете!

Екатерина ТИХОНОВА, Алматы