Мобильное понуждение

Руслан БАХТИГАРЕЕВ

Руслан БАХТИГАРЕЕВСможем ли мы по-прежнему пользоваться мобильными переводами, к которым так привыкли, или придётся возвращаться к наличке?

На прошлой неделе парламент принял закон о внесении дополнений и изменений в Налоговый кодекс. Среди многих поправок главное изменение, которое встревожило всех казахстанцев, - введение понятия “мобильные платежи”.

Шустрый парламент

10 ноября данный законопроект, инициированный депутатами, представил на рассмотрение коллег член комитета по финансам и бюджету мажилиса, депутат от партии Nur Otan Сергей СИМОНОВ.

- В целях совершенствования налогового администрирования, которое направлено в том числе на противодействие теневой экономике, законопроектом предлагается (…) регулировать мобильные платежи, - сказал Симонов, презентуя документ.

Депутат Аманжан ЖАМАЛОВ отметил, что некоторые предприниматели активно используют мобильные переводы для приема оплаты за товары и услуги на наличные счета и тем самым скрывают свои доходы и уклоняются от налогов. При этом он поинтересовался, не усилится ли налоговая нагрузка на предпринимателей после введения норм по регулированию мобильных платежей.

Симонов пояснил, что законопроект лишь конкретизирует и вводит в Налоговый кодекс понятие “мобильные платежи”, а также расширяет обмен информацией между уполномоченными органами и банками по поводу проведенных операций между предпринимателями и физлицами путем переводов.

- Банки должны будут разделить наличные счета и счета для ведения бизнеса, упростить процедуру фискализации чека при оплате мобильными переводами, улучшить мобильные приложения. Это позволит предпринимателям упростить процедуру ведения бизнеса, соответственно, предоставлять ежеквартальную, полугодовую отчетность при уплате налогов. Увеличения налоговой нагрузки не будет, поскольку это направлено на то, чтобы все субъекты предпринимательства улучшили свою налоговую дисциплину, - подчеркнул он.

17 ноября мажилис одобрил законопроект, после чего 25 ноября его также одобрил сенат. То есть от представления проекта в парламенте до окончательного одобрения прошло всего 15 дней - рекордно сжатый срок!

Покажите ваши переводы

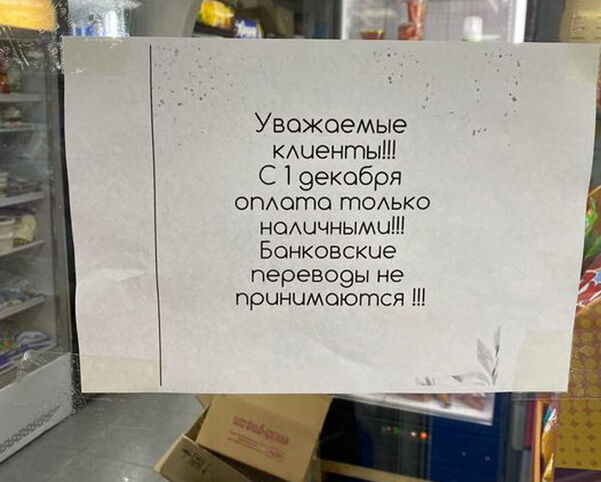

Как только стало известно, что парламент принял этот закон, бизнес-сообщество отреагировало моментально: поставщики стали рассылать партнерам по мессенджерам сообщения, что с 1 декабря оплата за товары переводами приниматься не будет. Аналогичные заявления стали звучать и на рынках, и в магазинах: только наличка.

Волна пошла и среди населения. Сначала был вброс, что переводы физлиц тоже будут облагать налогом, а затем, когда эти разговоры опровергли, люди стали возмущаться, что фискальные органы с помощью банков смогут отслеживать, кто, кому, куда и сколько перевел.

Опасения вполне обоснованные, поскольку законом вносятся поправки в статью 24 Налогового кодекса, согласно которым банки второго уровня и организации, осуществляющие банковские операции, отныне обязаны по запросу уполномоченного органа предоставлять по физическим и юридическим лицам сведения по итоговым суммам платежей за календарный год, поступившим на их текущий счет с использованием платежных карточек и мобильных платежей.

Исключением будут сведения по платежам, поступающим через специальное мобильное приложение, по которым пробиты чеки.

Для того чтобы предпринимателям не пришлось платить налоги за переводы, которые поступают им как физическим лицам (к примеру, от друзей или родственников), необходимо будет открыть спецсчет для переводов по бизнесу.

Скрыть информацию или представить бизнес-платежи как личные не удастся: банки будут обязаны предоставлять уполномоченному органу сведения по финансовым операциям физлиц, которые не числятся в качестве предпринимателей, если они имеют признаки получения дохода от предпринимательской деятельности. Какие это признаки и как они станут определяться, будет решать комитет госдоходов Минфина вкупе с Нацбанком.

- К примеру, от различных источников в течение одного дня получил деньги человек - физическое лицо. И это продолжается на протяжении нескольких дней, месяцев. Это будет одним из признаков. Налоговые органы должны обратить внимание. Банковская тайна в этой части для налоговых органов открывается, - заявил после принятия парламентом закона вице-министр финансов Марат СУЛТАНГАЗИЕВ.

Он также отметил, что уповает на гражданскую сознательность и гражданский общественный контроль.

- Когда вы платите за товар или услугу, то должны оставить признак платежа, что вы заплатили за товар или работу. Сейчас у тех, кто пользуется мобильным приложением, есть только одна строка - “перевод”. Должна появиться строка “платеж”. Переводы осуществляются среди родственников, а платеж - за товары, работу и услуги. Точно такой же, как вы заплатили бы наличными, карточкой, - пояснил Султангазиев.

Защита или беззащитность?

Марат Султангазиев также заявил, что дополнительного налога на мобильные платежи не будет.

- Ставки налогов, сроки уплаты, порядок отчетности остаются прежними. Мы просто даем возможность предпринимателям широко использовать применение мобильных переводов. На сегодня, вы знаете, есть освобождение субъектов микро- и малого бизнеса от налогов. Они также будут освобождены от налогов на мобильные платежи. Если кто-то не состоит на учете, то решается постановка его на учет. Второе: после завершения моратория на уплату налогов для малого бизнеса у нас есть ставки на налогообложение, это от одного до трех процентов. Эти ставки на налоги не меняются, - заверил вице-министр.

По его мнению, общество обязано благосклонно принять эту инициативу, поскольку она направлена в первую очередь на защиту прав потребителей.

- Если перевод сделан как физическому лицу, то вы лишаетесь возможности защитить свои права как потребителя, потому что вы перевели, а не купили что-то. Если бы вы купили, вам был бы выдан чек. Вы бы указали, что это плата за товар и услугу. Впоследствии вы, как потребитель, могли бы предъявить требования по качеству товара, вернуть его, - уверен он.

А вот если клиент будет проводить мобильный перевод именно как платеж за товар или услугу, то предприниматель будет обязан выдать взамен чек, который и послужит затем защитой, если что-то окажется не так.

Однако тут возникает вполне резонный вопрос: если предприниматель будет отказываться от мобильных платежей и требовать оплату наличными, а взамен никакого чека выдавать не будет, то о какой потребительской гарантии и защите может идти речь?

Впрочем, поправки еще не вступили в силу: закон еще должен подписать президент. А он может вернуть проект на доработку.

Комментарий эксперта

Айдархан КУСАИНОВ, экономист:

- Главное, что нужно понимать, - это не введение новых налогов и не налогообложение мобильных переводов. Раньше у нас было одно определение - “перевод”. А перевод - это когда кто-то кому-то просто так переводит деньги. Теперь же появилось нормальное определение “платеж” - за услугу или товар. То есть вы не просто перевели деньги в подарок, а заплатили за что-то. Предприниматель, получив оплату в виде мобильного перевода, должен поставить ее себе в доход и заплатить с него налоги. То есть это не увеличение налоговой нагрузки, а некое узаконение того, что есть.

Для подавляющего большинства предпринимателей с принятием этих поправок ничего не изменится. Конечно, для тех, кто не выдавал чеки, скрывал свои доходы и не платил налоги, это неприятно. Но налоги неизбежны, как смерть. И налоги нужно платить. Я не считаю, что будет какой-то откат назад. По той простой причине, что мобильные платежи гораздо удобнее и комфортнее наличных как для самих покупателей, так и для продавцов. К тому же наше налоговое законодательство весьма либерально, и можно по той же упрощенке работать до огромных сумм. И если выбирать между тем, что теперь нужно задекларировать больше доходов и заплатить больше налогов, и тем, чтобы требовать от покупателя наличность, я думаю, выбор будет сделан в пользу первого.

Что касается доступа к информации о мобильных переводах граждан, то, по словам Кусаинова, это нормальный процесс.

- Если у комитета госдоходов появится заинтересованность, то никакой банковской тайны быть не может. Вопрос только в том, как банки будут отчитываться о подозрительных оборотах. Я предполагаю, что будут установлены какие-то лимиты по транзакциям, и если по каким-то счетам будет такая активность, то банки будут сообщать о ней в налоговый орган. Это как сейчас с конвертацией валюты. Если физлицо конвертирует больше определенной суммы, то банк уведомляет об этом уполномоченный орган. Здесь будет такой же механизм.

- А если физлицо собирает деньги, к примеру, на операцию и ему поступают средства со всей страны, то налоговые органы могут посчитать, что оно занимается незаконной предпринимательской деятельностью?..

- Могут. Но заметьте, что все финансовые мошенничества и пирамиды как раз так и делаются. Так что эти поправки станут дополнительным защитным фильтром. Главное, как будет прописан этот финансовый мониторинг.

Руслан БАХТИГАРЕЕВ, Алматы

Цифры в тему

49,6 трлн тенге составил объем всех безналичных карточных транзакций за январь - сентябрь 2021 г.;

из них 41,1 трлн тенге (83%) составляют платежи и переводы онлайн-способом.

Опрос в тему

Как отразится на нас превращение мобильных переводов в мобильные платежи?

Мы снова вернемся к наличным, а бизнес уйдет в тень.

Цены на все вырастут еще больше.

Никак, предприниматели пошумят и привыкнут.

Никак, наши люди найдут способ обмануть систему.

Проголосовать можно на сайте газеты “Время” www.time.kz

Возвращаясь к напечатанному

Мнения наших читателей

Вы предпочтете получать пособие через социальный кошелек или, как раньше, на банковскую карточку?

Выбираю новый способ. Это защита от арестов, взысканий и банковских комиссий.......15%

Не люблю непроверенные новшества, оставлю банковскую карту...38%

Я предпочитаю зарабатывать, а не сидеть на пособии...47%