Рецепт счастливой старости: поменьше резких движений

Руслан БАХТИГАРЕЕВ

Руслан БАХТИГАРЕЕВ25-летие накопительной пенсионной системы Казахстана ЕНПФ отметил международной конференцией. Участие в этом, как назвали его сами организаторы, “круглом столе высокого уровня” приняли не только отечественные экономисты и финансисты, стоявшие у истоков зарождения накопительной пенсионной системы, но и зарубежные эксперты.

Три угрозы

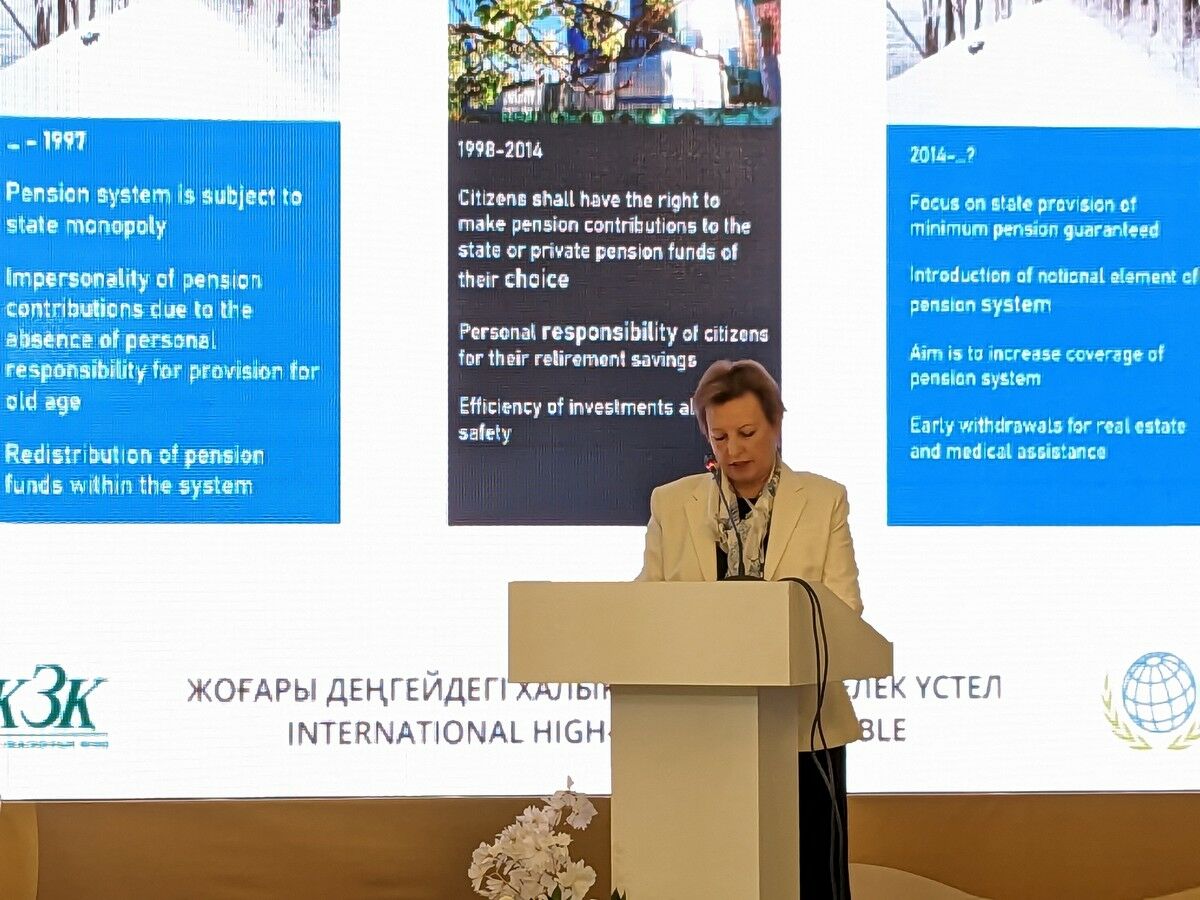

Открывая конференцию под названием “Перспективы развития обязательных накопительных и смешанных пенсионных систем”, вице-премьер Тамара ДУЙСЕНОВА в первую очередь заметила, что идеальных пенсионных систем не существует, следовательно, признала она, и казахстанская модель далека от совершенства, хотя и постоянно улучшается. Основная же задача на ближайшее будущее, отметила Дуйсенова, - решить, как будет развиваться доморощенная пенсионная система с учетом имеющихся трех главных проблем. Во-первых, это старение нации: к 2030 году, согласно официальным прогнозам, количество пенсионеров в Казахстане возрастет до 3 млн. Вторая проблема - самозанятые граждане, которые не стремятся откладывать на старость. Третья - низкий уровень культуры пенсионных накоплений и доверия граждан к пенсионной системе.

- Требуется полная перезагрузка ЕНПФ, - заявила вице-премьер. - Единый накопительный пенсионный фонд должен стать сильным финансовым институтом, чтобы обеспечить достойную старость нашим гражданам.

Откат к частному

В свою очередь председатель Агентства по регулированию и развитию финрынка (АРРФР) Мадина АБЫЛКАСЫМОВА в своем выступлении напомнила, что объединение пенсионных активов в ЕНПФ в 2014 году под управлением Нацбанка позволило решить проблемы, созданные частными пенсионными фондами, но породило новые негативные последствия, такие как отсутствие конкуренции на рынке пенсионных услуг и лишение вкладчиков возможности участия в выборе стратегии управления его накоплениями.

- В связи с чем в январе 2021 года были приняты поправки в пенсионное законодательство, предусматривающие право граждан передавать “сверхдостаточную” часть своих пенсионных накоплений в управление частным управляющим компаниям, - отметила Абылкасымова.

По данным АРРФР, на 1 сентября текущего года в частное управление граждане передали 11 млрд тенге своих пенсионных сбережений в ЕНПФ, что составляет порядка 0,3 процента от общего объема использованных накоплений в размере 3,6 трлн тенге. Остальные 99,7 процента задействованных не по прямому назначению пенсионных денег ушли на приобретение недвижимости и оплату лечения.

- Для сохранения пенсионных накоплений в системе в июле 2023 года был снят порог минимальной достаточности и гражданам была предоставлена возможность передавать в частное управление до 50 процентов своих пенсионных накоплений, а добровольные пенсионные накопления могут быть переданы в частное управление в полном объеме.

Таким образом, потенциальный объем пенсионных активов, который может быть переведен в частное управление, составил 7,8 триллиона тенге, - отметила Абылкасымова, добавив: - Помимо передачи пенсионных накоплений в частное управление вкладчикам предоставлена возможность приобретения пенсионного аннуитета (на сегодняшний день стоимость стандартного договора пенсионного аннуитета для мужчин и женщин в возрасте 55 лет составляет 7 миллионов и 8,5 миллиона тенге соответственно).

Она также напомнила, что в Казахстане были введены новые виды договоров пенсионного аннуитета - отложенные и совместные.

Между тем председатель совета Ассоциации финансистов Казахстана (АФК) Елена БАХМУТОВА заявила, что в настоящее время пенсионная система “сфокусировалась на обеспечении минимальных пенсионных гарантий и ввела условно-накопительный элемент, который фактически является повторным введением солидарного элемента пенсии”.

- Эти условно-накопительные взносы, как ожидается, станут обязательными с 1 января следующего года. Такая система, при которой взносы не будут собственностью вкладчиков, будет демотивировать как работодателей, так и работников, - полагает она.

А решение о предоставлении казахстанцам возможности использовать пенсионные накопления на покупку недвижимости Бахмутова назвала “экзотической идеей”, возникшей вследствие концентрации этих активов в одних руках, потери интереса граждан к своей кубышке в ЕНПФ и появившихся признаков трансформации лично-накопительной системы в солидарную.

Тем не менее, по ее словам, отечественной пенсионной системе есть чем гордиться: хотя соотношение пенсионеров и занятого населения за 18 лет увеличилось с 22,7 до 25,6 процента, доля пенсий, выплачиваемых из бюджета, существенно снизилась с 2,36 до 1,96 процента от ВВП. А средняя номинальная госпенсия за этот период увеличилась в 8 раз. Пенсионные активы достигли 12,6 процента от ВВП, что вдвое больше, чем в 2005 году.

Что дальше?

- Думаю, - выразила уверенность Бахмутова за всех профучастников системы, - мы все согласны с тем, что наша главная задача - это наличие системы частного управления пенсионными активами с набором различных инвестиционных стратегий исключительно в интересах вкладчиков, под их пристальным вниманием и под разумным контролем регулятора.

- Любые условно-накопительные или солидарные взносы должны быть отменены, социальные пособия и помощь должны выплачиваться из бюджета, а не другими участниками пенсионной системы, - подчеркнула глава АФК, добавив также, что уже сегодня частные управляющие компании показывают лучшее управление пенсионными активами, чем Нацбанк.

Справедливости ради

После выступления спикеров Болат ЖАМИШЕВ, ныне возглавляющий общественный соцфонд “Қазақстан халқына”, поинтересовался, какую пенсию будут получать люди, рожденные в 80-х годах прошлого столетия, с учетом того, что им не светят выплаты из солидарной системы. А еще он обратился с вопросом к Мадине Абылкасымовой: насколько оправданны актуарные расчеты аннуитетной системы, которая обеспечивает выплаты тем, кто пережил так называемый срок дожития (20 лет с момента наступления пенсионного возраста), за счет тех, кто его не прожил (то есть умер “досрочно”)?

На первый вопрос вызвалась ответить Тамара Дуйсенова. Получилось довольно расплывчато. Сначала она вновь напомнила о проблеме самозанятых, затем добавила, что с 1 января введут дополнительные пенсионные взносы в ЕНПФ за счет работодателей, потом подчеркнула, что люди, рожденные после 1975 года, при выходе на пенсию будут иметь 25 лет стажа в накопительной пенсионной системе, и, наконец, завершила свою речь банальной репликой, что “размер пенсии зависит от того дохода, который получают люди”.

Мадина Абылкасымова тоже была немногословна: люди, которым не хватает пенсионных накоплений, могут приобрести совместный пенсионный аннуитет.

К слову, Болат Жамишев должен был в перерыве вместе с самым популярным главой Нацбанка (правда, давно уже бывшим) Григорием МАРЧЕНКО дать небольшую пресс-конференцию для журналистов, но незадолго до этого покинул зал, оставив матерого финансиста отдуваться за двоих.

И Марченко не подвел - как всегда, был в ударе.

По его мнению, 25 лет - недостаточный срок, чтобы оценивать эффективность многоуровневой пенсионной системы, каковая действует в Казахстане.

- Для этого должно пройти 40 лет, - полагает эксперт. - Но можно дать промежуточные оценки. Что не удалось - это внедрить дополнительные взносы за счет работодателей. Сколько мы ни пытались их уговорить, они как уворачивались, так и продолжают это делать. При этом во всех других странах работодатели платят, причем приличные суммы. Что удалось сделать лучше, чем во многих странах, - это покрытие: у нас доля работающих людей, которые платят пенсионные взносы, гораздо выше, чем в странах Латинской Америки и некоторых странах Европы.

Между тем на вопрос корреспондента “Времени” о том, насколько справедлива накопительная система для тех, кто зарабатывает настолько ничтожно мало, что им вряд ли удастся за свою трудовую деятельность достичь хотя бы порога достаточности, к примеру уборщиц, Марченко ответил утвердительно:

- Есть справедливость социальная - когда у людей, которые много зарабатывают (таких, как я), большую часть отбирают и отдают тем людям, которые зарабатывают мало, это солидарная система. А накопительная система справедлива экономически: сколько ты заработал, столько и получил. Но проблема в том, что большинство людей всякими способами, к примеру через зарплату в конвертах, через выведение денег из пенсионного фонда, подделывая документы (якобы уезжают в Россию), получали свои деньги из пенсионного фонда. А потом удивлялись, почему у них маленькая накопительная пенсия. А на кого обижаться? Только на самих себя!

Но у нас система многоуровневая. Тот, кто получает солидарную пенсию, он участвует в системе социального обеспечения, а тот, кто получает накопительную, он заработал. Поэтому те, кто мало зарабатывает, будут дополнительно получать в солидарной системе. Потому что если он зарабатывает 80 тысяч, то у него и пенсия должна быть 30 тысяч. Но такую пенсию у нас никто не получает.

Не по назначению

- В одном из интервью вы негативно оценили решение, позволившее гражданам использовать пенсионные накопления не по назначению.

- Многие думают, что они до пенсии не доживут или что им никто не будет платить пенсию. 25 лет назад, когда мы внедряли накопительную систему, мои друзья-ровесники говорили то же самое. А в прошлом и нынешнем году они все стыдливо бегали по тем организациям, где работали, и брали справки, что они там трудились. А некоторые брали справки даже там, где не работали. Для чего? Чтобы получать солидарную пенсию.

Молодые люди сегодня об этом не думают. Вот господин Бонилла (президент Ассоциации бывших международных гражданских служащих Алехандро БОНИЛЛА-ГАРСИЯ из Швейцарии. - Р.Б.) сегодня рассказывал анекдот, что парню его дочери 22 года, но он уже добровольно вносит деньги в третий уровень пенсии. У нас такого, увы, нет. У нас пропихивают голливудскую модель: жить быстро и умереть молодым. Это неправильно. Нужно жить хорошо и долго. И нужно еще четко понимать, что очень разные расходы у тех, кто только вышел на пенсию, и у тех, кому 85 и больше лет. Поэтому идея разрешить людям тратить пенсионные сейчас - она благородная. Но вопрос в том, что, будучи на пенсии, они будут получать меньше. Чтобы пенсия была хорошей, надо перестать получать зарплату в конвертах и платить взносы со всех своих доходов.

- То есть, по-вашему, надо прекратить практику досрочного использования пенсионных накоплений?

- Это вопрос политический. Я, как тот человек, который стоял у истоков всего этого, считаю, что нужен разумный порог. Я называл цифру в 30 миллионов. Но это - предмет обсуждения.

- А с учетом проблемы демографического старения что необходимо предпринять?

- Наш уровень пенсионных отчислений в 10 процентов минимальный. И нужно рассматривать вопрос его повышения. Сегодня средний уровень по ОЭСР (страны - члены Организации экономического сотрудничества и развития. - Р. Б.) - 20 процентов. Во-вторых, обеспечить взносы от работодателей. Третье - регулярность пенсионных отчислений. Когда человек работает 40 лет и на протяжении всего этого времени производит отчисления, то доходность будет выше. Вот представитель Чили говорил сегодня, что у них 80 процентов пенсионных накоплений - это инвестиционный доход. У нас этот показатель сегодня составляет вдвое меньше. Многие считают механически: столько-то отчислений в месяц умножают на 40 лет и выводят примерный объем накоплений. Но при этом забывают, что и зарплата будет расти, и что инвестиционный доход будет составлять две трети накоплений. Кроме того, забывают о том, что инвестиционный доход налогами не облагается.

Важность доверия

- Кстати, о моем интервью ЕНПФ, которое вы упомянули. Видео фонда собирают всего по 700-800 просмотров. Хотя в этих роликах важная информация для вкладчиков. А ролики блогеров, которые рассказывают всякую ерунду, в ТикТок собирают миллионы просмотров. То есть то, что конкретно их касается, люди не смотрят. Пенсионная система важна прежде всего для молодых. Мы, кто вышел на пенсию, уже изменить ничего не можем. А вы можете изменить будущее, чтобы обеспечить достойную старость.

- Комментируя закрытие частных пенсионных фондов, вы отметили, что передача активов в управление из одной структуры в другую чревата потерей доходности. Сейчас вы сказали, что чем дольше накопления в системе, тем выше доходность. Но ведь нет никаких гарантий, что завтра правительство не решит снова создать частные пенсионные фонды и перевести деньги туда. И как быть?

- Я не могу ответить на этот вопрос. У нас страна дуалистическая. Сначала мы объединяли надзор, затем разделяли, потом снова присоединяли, потом снова выделяли надзор. И с ЕНПФ, я боюсь, будет то же самое. Сначала мы создали частные фонды, потом их объединяли, теперь снова говорят о передаче в управление частникам. Потом через 20 лет могут снова передать в единую структуру... Я сторонник стабильности. Если мы сделали какую-то систему, то пусть она работает. Я, кстати, был против объединения частных пенсионных фондов.

- В таком случае как можно винить людей, что они предпочитают вытащить пенсионные деньги сейчас?

- Есть такой вопрос! Доверие к системе - это ключевой параметр. Поэтому резких движений нужно делать как можно меньше и с как можно большим количеством обсуждений и участием людей в этом процессе. Вот такая моя позиция!

Руслан БАХТИГАРЕЕВ, фото автора, Алматы