Новый Налоговый кодекс для Нового Казахстана

Пётр Своик

Пётр СвоикЕсли всерьез удваивать ВВП, начинать надо с формулы, за счет чего. Например, за счет удвоения доли оплаты труда в национальном продукте, удвоения обеспеченности населения жильем, удвоения затрат на образование и здравоохранение, учетверения аграрного производства и доли высокотехнологичного экспорта…

Формулу можно продолжать и обсуждать, но заключительная часть жестко зафиксирована: за счет неувеличения тарифов и налогов. В противном случае сам разговор об экономическом росте бессмыслен.

О тарифах мы не раз говорили и продолжим говорить, пока самоубийственная политика “тариф в обмен на инвестиции” не сменится формулой “стабильный тариф в обмен на нетарифные и некоммерческие инвестиции”. А вот вопрос, где некоммерческие инвестиции взять, как раз и выводит на необходимость для Нового Казахстана действительно новой бюджетной и фискальной системы.

Заметьте, ставка на новый Налоговый кодекс, притом что и действующему всего пять лет, была сделана еще при прежнем премьере с расчетом ввода в 2025 году, для чего проект надо было внести в парламент не позже мая. Драфт вынесли на обсуждение еще в прошлом году. Надо отметить, что редко у нас приходилось видеть столь профессиональную работу: разобраны все главные налоги и аргументированно показано, почему их надо повышать.

Однако при назначении нового премьера глава государства дал красноречивый сигнал: повышение НДС не панацея. Премьер со своей стороны дал задание провести ревизию бюджетных расходов и пересмотреть налогообложение.

При этом сама идея нового фискального кодекса и дедлайн для внесения в парламент - май - остались. Выходит, и нам надо поторопиться с новым взглядом на бюджет и налоги.

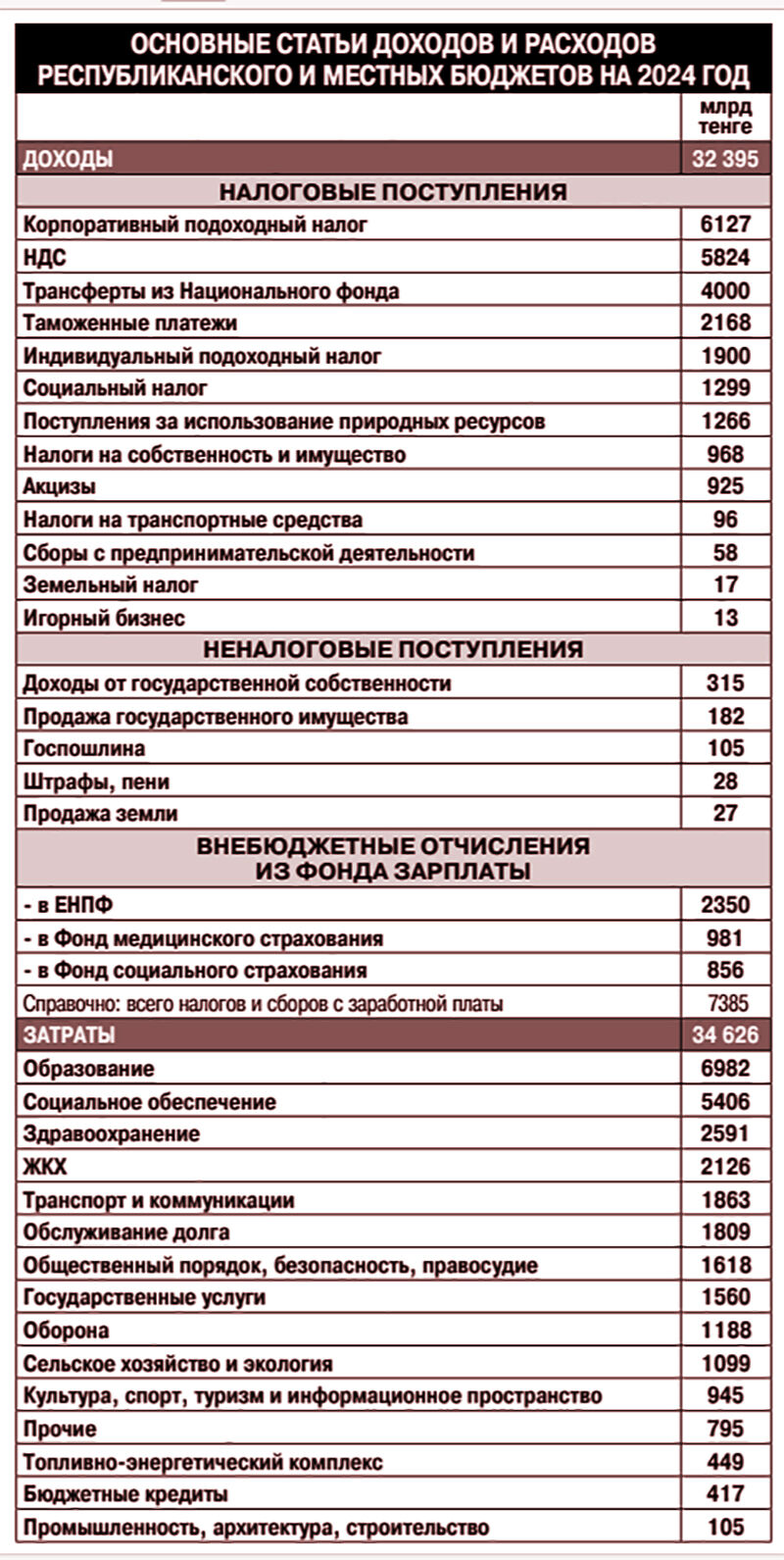

Пожалуйста, депутаты и правительственные финансисты, не благодарите: безвозмездно дарим таблицу - свод главных поступлений и расходов республиканского и местных бюджетов вместе (см. таблицу). Очень полезная информация для размышления и выводов.

Для начала заметим, что на себя и свои долги государство тратит примерно 21 процент бюджета, на поддержание экономической инфраструктуры - 27 процентов, а большая часть (52 процента) - это социальные обязательства. И экономить здесь, честно сказать, не на чем, кроме избавления от иностранных долговых обязательств. Наоборот, и без того солидную социальную нагрузку надо ни в коем случае не снижать, а наращивать. Тем более если хотим избавляться от износа и дефицита, категорически надо наращивать вложения в инфраструктуру.

И еще одна вводная для размышлений: по утверждению знающих людей, более 70 процентов налогов собирается меньше чем с 70 компаний. А 90 процентов приходится всего на 1700 налогоплательщиков. Тогда как у нас субъектов предпринимательства полтора миллиона.

Если просуммировать нагрузку на фонд оплаты труда, главными налогоплательщиками в нашей стране являются не нефтедобывающие и металлургические корпорации, а… трудящиеся. С очень-очень небольшой зарплатой: доля труда в ВВП всего 31 процент, тогда как валовая прибыль корпораций 62 процента. Зато фискальная нагрузка на все официально получаемое, по данным нашей таблицы, 31,4 процента!

Похоже, в финансовом блоке правительства засела группа, умело работающая на всяческое занижение зарплат и вытеснение их в теневую сферу. И эти умельцы своего добились - обеспечили редкостную солидарность работодателей и работников в увиливании от фискалов.

Если верить статистике, в 2023 году казахстанцы заработали 37,2 трлн тенге, а если верить ЕНПФ, взносы перечислены с 21,6 трлн. Итого доля теневого труда в Казахстане 42 процента!

А теперь, господа финансисты, сядьте покрепче, чтобы не упасть: мы вам кое-что разъясним. Сама идея, что социальные обязательства государства обеспечиваются за счет доходов трудящихся, из того же прошлого, что и спасение утопающих - дело рук самих утопающих. Ныне она, во-первых, неисполнима, а во-вторых, разрушительна.

Тем более в государстве, где гражданам гарантированы не только право на свободу труда и вознаграждение за труд, но и принадлежность им земли и богатств ее недр.

Поэтому так: обложение заработков вообще не должно иметь фискальной составляющей. Только учетную и инвестиционно-стимулирующую. А именно: отчисления от зарплаты есть накопительный учет трудового стажа, а их величина - мера социальной значимости трудящегося. Соответственно, внебюджетные отчисления собираются в один платеж величиной 10 процентов, а далее мы уже много раз рассказывали (см. “Как сделать казахстанцев богатыми”, “Время” от 14.2.2024 г.).

Что касается налогов в бюджет, социальный и индивидуальный тоже объединяются по базовой ставке 10 процентов. С заработков ниже пяти прожиточных минимумов налог не взимается, а от пятнадцати минимумов ставка налога прогрессирует до максимальной величины 40 процентов.

Теперь про полтора миллиона бедолаг - субъектов предпринимательства, за которыми налоговики гоняются, как за главной дичью. Для них тот же принцип: никакой фискальной функции, только учетно-стимулирующая. Налог только один - 3 процента с оборота. Поступления учитываются накопительным образом как допуск к государственной кредитной и инвестиционной поддержке. Отчисления от зарплаты - те же 10 процентов, величину определяют сами плательщики.

Казалось бы, мы с вами сотворили громадную бюджетную дыру, но ничего - сейчас с лихвой восполним.

Начнем с НДС, который есть тоже налог на трудящихся. Это так, поскольку налог на добавленную стоимость взимается с каждого производителя, доставщика и продавца в цепочке, каждый включает его в свою цену, а платит за все конечный покупатель. Но только покупатель-казахстанец, тогда как покупатели вывозимого сырья от этого избавлены - экспортерам НДС возвращается. Вообще-то это придумали развитые страны для стимулирования высокотехнологичного экспорта, нас очень несправедливо заставили собезьянничать.

Зачет НДС на экспорт сырья надо отменять, так мы элементарно экономим бюджету больше триллиона тенге. Но это для разминки. В прошлом году из экономики Казахстана в виде зарплат экспатов, доходов инвесторов и кредиторов официально ушло 26,8 млрд долларов, или 12,2 трлн тенге по курсу. Почему бы не ввести, например, 10-процентный налог на вывод валюты, стимулирующий реинвестирование?

А теперь главное. Здесь мы ступаем на тонкий лед геополитики, но давайте рискнем, Конституция не даст поскользнуться или провалиться. Читаем, что в ней написано: земля и ее недра принадлежат народу, от имени народа право собственности осуществляет государство.

Не кажется ли вам, что правительство, как уполномоченный по Конституции народом - хозяином недр, после референдума 2022 года имеет не только право, но и обязанность привести соглашения о разделе продукции и контракты на недропользование в соответствие с Основным законом?

Да, хозяин недр вправе распоряжаться ими, включая продажу. СРП и контракты должны соблюдаться, созданное и работающее на месторождениях по праву принадлежит их собственникам. Однако отныне процесс добычи сырья должен дополняться понятным и известным народу Казахстана актом его купли у хозяина. Например, через предлагаемый нами комитет по внешнеэкономической деятельности (см. “Исправить ошибки прошлого”, “Время” от 27.12.2023 г.). Комитет имеет статус национального продавца и реализует добываемые иностранными и казахстанскими компаниями нефть, газ и металлы через биржевые торги или долгосрочные контракты с конечными пользователями. Сами добытчики имеют приоритетное право приобретения добываемого сырья по справедливой договорной цене и с учетом затрат на доставку.

Вот на какой разговор с иностранными добытчиками стоило бы опереть действительно новый Налоговый кодекс.

Пётр СВОИК, рисунок Владимира КАДЫРБАЕВА, Алматы