Владимир ОСАКОВСКИЙ, российский аналитик: Казахстану будет плохо. Но недолго…

Последствия мирового кризиса ликвидности казахстанцам пришлись не по вкусу - до сих пор люди не могут привыкнуть к хлебу за 65 и маслу за 300 тенге, к резкому росту кредитных ставок и ко многим другим неприятным вещам...

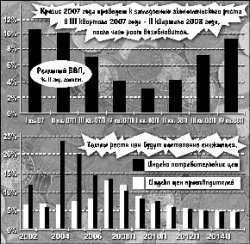

В середине октября российская компания ЗАО “АТОН Брокер” подготовило прогноз экономического развития Казахстана на ближайшие восемь лет, то есть до 2015 года. Прогноз довольно оптимистичный, однако, по мнению атоновских аналитиков, “хорошо” в Казахстане будет только в 2009 году, а вот до этого нас ожидают неприятные сюрпризы.

Как рассказал газете “Время”

аналитик “АТОН Брокер” Владимир ОСАКОВСКИЙ, мировой кризис ликвидности отразился на Казахстане намного сильнее, чем это кажется на первый взгляд. А потому первые проблемы в экономике нашей республики возникнут уже не сегодня-завтра.

Как рассказал газете “Время”

аналитик “АТОН Брокер” Владимир ОСАКОВСКИЙ, мировой кризис ликвидности отразился на Казахстане намного сильнее, чем это кажется на первый взгляд. А потому первые проблемы в экономике нашей республики возникнут уже не сегодня-завтра.

- Мы считаем, что Казахстан пострадает сильнее других стран СНГ из-за мирового кризиса ликвидности, - поделился Осаковский своими соображениями. - Мы прогнозируем, что темпы роста ВВП страны замедлятся более чем с 10 процентов по итогам первого полугодия 2007 года до 3-5 процентов во втором полугодии 2007 года и первой половине 2008 года. Это станет следствием кризиса ликвидности, который привел к существенной коррекции в финансовой и строительной отраслях. С другой стороны, мы полагаем, что негативное влияние кризиса на экономику будет ограничено умеренной коррекцией годовых темпов роста ВВП за счет быстрого развития экономики в первой половине года и ожидающегося быстрого восстановления во втором полугодии 2008 года.

По словам эксперта, банковский и строительный секторы пострадают не только в Казахстане, но и практически во всем мире, так как они не только взаимосвязаны, но и развиваются за счет внешних заимствований.

- Масштаб последствий в вашей стране будет несколько большим, потому что строительный бум в Казахстане финансировался в основном за счет внешних заимствований, - говорит Владимир. - По этой же причине мы не видим больших перспектив роста этих секторов в ближайший год - до тех пор, пока последствия кризиса не сойдут на нет.

- В последнее время в Казахстане поговаривают о возможности дефолта. Что вы думаете по этому поводу?

- До государственного дефолта дело не дойдет. Более того, я уверен, что и в рамках банковской системы оно не дойдет до масштабных проблем. Хотя перспектива дефолта в финансовой сфере, как, впрочем, и в других секторах, сохраняется. Но я уверен, что государство “вытащит” проблемные займы, то есть не даст пошатнуться банковской системе. Однако отрицательная динамика рынка недвижимости, снижение объемов кредитования и увеличение кредитных ставок, на мой взгляд, свидетельствуют о том, что проблемы в банковском секторе Казахстана все же имеются...

- В своем отчете вы говорите, что ожидаете повышение инфляционного давления в 2007-2008 годах. С чем это связано?

- На наш взгляд, это произойдет из-за увеличения денежной массы, связанного с сильным притоком капитала за последние годы и коррекцией курса тенге в IV квартале 2007 года - первом полугодии 2008 года. Однако в конце 2008 года начнется продолжительный период замедления инфляции, что должно обеспечить долгосрочный уровень инфляции в 2012-2013 годах на уровне 5-5,5 процента.

- И тем не менее вы прогнозируете рост курса доллара по отношению к тенге?

- Действительно, мы полагаем, что текущий кризис ликвидности и ухудшение платежного баланса Казахстана приведут к ослаблению курса тенге в 2008 году или, возможно, еще до конца 2007 года. Хотя в последние годы наблюдалось укрепление тенге, по нашим прогнозам, курс тенге опустится примерно до 148 тенге за доллар к концу 2008 года и 163 - в 2010 году. По нашему мнению, Нацбанк будет жестко контролировать эти изменения. С другой стороны, существует умеренный риск сильного валютного кризиса в 2008 году, если главный банк Казахстана будет придерживаться жесткой привязки тенге к доллару США. Это может привести к резкому сокращению золотовалютных резервов страны и, в конечном итоге, к сильному падению курса национальной валюты, аналогичному тому, что случилось в России в 1998 году.

- Как правило, долгосрочные прогнозы сбываются редко...

- Да, такие прогнозы - дело неблагодарное. Поэтому можно предположить, что к концу 2009 года масштабная девальвация сойдет на нет. В нынешней ситуации единственным источником поддержки курса национальной валюты являются резервы Нацбанка. Превышение спроса над предложением должен покрывать Нацбанк, что он и делает. Это привело к тому, что резервы Нацбанка за последнее время снизились на 25 процентов.

- Чем обусловлены, на ваш взгляд, основные риски экономического развития Казахстана?

- В первую очередь внутренней политикой страны и инвестициями в добывающую промышленность. Так, в краткосрочной перспективе основным риском является возможность сильного валютного кризиса, связанная с недостаточно эффективной курсовой политикой, предусматривающей фиксацию курса тенге к доллару. Другой риск - возможное ухудшение делового климата для иностранных инвесторов в добывающих отраслях - может ограничить приток прямых иностранных инвестиций в долгосрочной перспективе. Последний конфликт властей с нефтедобывающим консорциумом во главе с ENI, ведущим освоение месторождения Кашаган, может стать прецедентом для пересмотра запланированных инвестиций в Казахстан. Помимо этого, небольшой размер экономики Казахстана по сравнению с его огромной нефтяной промышленностью означает, что развитие экономики в целом будет по-прежнему зависеть от уровня и динамики цен на нефть.

- Одним словом, прогнозы не самые оптимистичные?

- Ну почему же? Наши аналитики уверены, что казахстанский кризис должен смениться быстрым восстановлением. Рост экономики Казахстана должен привести к тому, что ВВП страны превысит 100 млрд. долларов США в 2008 году и составит примерно 250 млрд. долларов в 2015 году. Рост ВВП в расчете на душу населения, вероятно, будет несколько ниже - в первую очередь из-за продолжающегося роста населения страны в прогнозный период. Так, мы прогнозируем повышение номинального ВВП на душу населения с $5200 в 2006 году до более $10 тыс. в 2012-м году и почти до $15 тыс. в 2015 году; в результате ваша страна сравняется с нынешним уровнем этого показателя в Восточной Европе.

Руслан БАХТИГАРЕЕВ,

ruslan@time.kz

Арман ДУНАЕВ, председатель Агентства финансового надзора РК:

Нас пугают, а нам не страшно!

- Мне неэтично давать комментарии по тем вопросам, которые к нам не относятся, поэтому могу сказать лишь по банковскому сектору. Вообще-то о девальвации нужно спрашивать

Анвара САЙДЕНОВА (председатель Национального банка. - Р.Б.). Однако я считаю, что о ней нужно говорить очень осторожно. Ведь девальвация де-факто означает, что основная часть денежной массы будет циркулировать в экономике. С другой стороны, “АТОН” говорит, что укрепление курса тенге - это снижение золотовалютных резервов. На мой взгляд, они просто взяли ту ситуацию, которая возникла в августе, и сделали определенные выводы - преждевременные, я бы сказал. Но с того времени ситуация в корне изменилась. Нацбанк уже не является основным игроком на рынке. Мне кажется, что термин “жесткая привязка тенге к доллару США” неправилен, так как Нацбанк жестко не участвует на этом рынке путем продажи валюты.

Можно согласиться с тем посылом, что рост экономики обеспечивается нашими экспортными возможностями. Тем не менее наши банки защищены от возможной девальвации. Да, они столкнулись с определенными сложностями, связанными с темпами роста кредитного портфеля. В условиях, когда ограничена база внешнего заимствования, безусловно, банкам трудно резко сманеврировать и переключиться на внутренние источники. Объем внешней задолженности казахстанских банков, безусловно, велик. Но нужно четко понимать, что внутренние возможности тоже ограничены. В целом же, говорить о том, что банки находятся в трудной ситуации, - неправильно. Показательно, что в самый сложный период - с августа по настоящее время - объемы кредитования банков не снизились, они находятся на прежнем уровне.

Поэтому я считаю, что отчет “АТОНа” уже устарел, он не соответствует нынешней действительности, а потому их прогнозы не сбудутся.