И вновь продолжается той!

Руслан БАХТИГАРЕЕВ

Руслан БАХТИГАРЕЕВКазахстанский банк вышел на финансовый рынок с новым скандальным продуктом

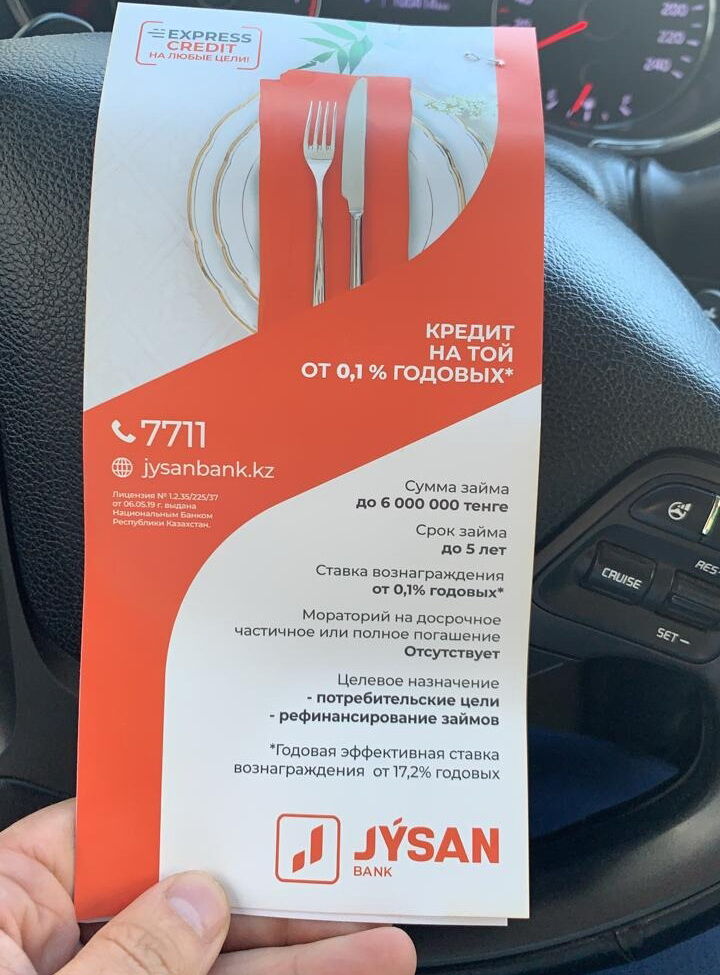

Необычный рекламный флайер оказался в распоряжении редакции: “Экспресс-кредиты на любые цели” от JýSAN Bank. На фоне ножа и вилки надпись: “Кредит на той от 0,1 процента годовых”. Привлекательно, не правда ли? Особенно если учесть любовь казахстанцев к пышным тоям, которые на одну зарплату не провести.

На флайере отпечатаны условия: срок займа - до пяти лет, сумма займа - до 6 млн тенге, ставка вознаграждения (помечена звездочкой) - от 0,1 процента, мораторий на досрочное частичное или полное погашение отсутствует, целевое назначение - потребительские цели, рефинансирование займов. А ниже расшифровка звездочки: годовая эффективная ставка вознаграждения (ГЭСВ) - от 17,2 процента годовых (на снимке).

Согласитесь, 0,1 и 17,2 процента годовых - это очень большой разброс.

Я позвонил в банк и, представившись заинтересованным клиентом, попросил рассказать об условиях столь привлекательного займа. Консультант Наиль дал более подробную информацию.

- Расскажите про кредит на той. Действительно ли у вас такая низкая ставка вознаграждения - 0,1 процента?

- 0,1 процента - это если вы берете на полгода. А на один год уже 13 процентов будет!

- А вы можете подсчитать ставку, если я захочу взять 5 миллионов тенге на пять лет?

- 23 процента будет. И ежемесячный платеж составит примерно 141 тысячу тенге.

- У вас же написано от 0,1 процента…

- Это на шесть месяцев. В этом случае ежемесячный платеж будет 833 тысячи тенге. А переплата составит всего 1500 тенге.

- А годовая ставка сколько составляет?

- Если вы берете кредит на срок от семи до 12 месяцев, ставка составит 13 процентов, на срок от 12 до 24 месяцев - 16 процентов, на полный срок - 23 процента.

При этом менеджер банка пояснил, что для получения кредита достаточно предъявить только удостоверение личности.

Теперь представьте, что произойдет, когда такие флайеры окажутся в руках людей, не читающих подписи мелким шрифтом и не особо вникающих в такие тонкости, как ГЭСВ. Тут, как минимум, недобросовестная реклама и введение потенциальных клиентов в заблуждение. По идее, под расшифровкой звездочки должно быть указано, что эта ставка действительна только на шестимесячный срок.

Но самое интересное заключается в другом. АО First Heartland Jýsan Bank с розничным брендом Jýsan Bank получило это название еще в апреле текущего года, а до этого оно было известно под другим, хорошо знакомым каждому казахстанцу брендом - АО “Цеснабанк”. Это тот самый банк, которому Нацбанк Казахстана в августе прошлого года выдал в целях обеспечения дополнительного запаса ликвидности краткосрочный заем на сумму 150 млрд тенге.

Делалось это, безусловно, не просто так, а потому, что на долю Цеснабанка приходилось более 65 процентов от объемов кредитования сельхозотрасли страны. По этой же причине в сентябре 2018 года правительство и Нацбанк приняли решение о выкупе у Цеснабанка портфеля сельскохозяйственных кредитов на сумму 450 млрд тенге в целях финансового оздоровления предприятий агропромышленного сектора - заемщиков банка. А в январе 2019-го Фонд проблемных кредитов сообщил, что разместит облигации на сумму 604 млрд тенге под 9 процентов годовых, а полученные средства направит для финансирования покупки активов Цеснабанка.

То есть это тот самый банк, которому государство неоднократно помогало остаться на плаву. И думается, что в ответ от банка должна быть какая-то благодарность или хотя бы следование генеральной линии.

А генеральная линия такова, что государство на протяжении нескольких лет старается бороться с закредитованностью населения. К примеру, еще в 2013 году Елбасы

Нурсултан НАЗАРБАЕВ поручал Нацбанку разобраться с бесконтрольной выдачей потребительских кредитов, так как они закладывают “новую бомбу”.

Но ни Нацбанк, ни банки второго уровня поручение исполнять не спешили. В итоге в июле этого года председатель Нацбанка Ерболат ДОСАЕВ с сожалением констатировал, что 9,5 процента потребительских кредитов в стране взяты именно на проведение тоев.

“Понятно, что это решение каждой семьи, - отметил глава Нацбанка. - К сожалению, у нас много фактов, когда берут кредиты родители, а расплачиваются те, ради кого эти деньги брали… Но хотелось бы отрегулировать количество и объемы, которые они берут на эти цели”.

Досаев также отметил, что Нацбанк договорился с Ассоциацией финансистов (выделено не случайно, но об этом ниже) об усилении разъяснительной работы среди населения по вопросам такого рода кредитования.

Аналогичную позицию высказал и министр финансов Алихан СМАИЛОВ в интервью Tengrinews: “Я считаю, что не надо брать кредиты на проведение тоев. Если вы берете кредит, который просто проедаете, то ставите себя и своих детей в рисковое положение. И это неправильно, нельзя так делать. Конечно, людей осуждать нельзя, но вместе с тем эту культуру нужно постепенно менять. Не надо брать большие кредиты, чтобы просто справить праздник. Той-кредиты - это плохо”, - отметил министр.

В конце концов, та же самая госпрограмма по списанию долгов по кредитам появилась не на пустом месте, а по той простой причине, что населением просрочено потребительских кредитов на 439 млрд тенге, выданных в том числе и на тои.

То есть вполне понятно, почему государство хочет изжить привычку населения гулять не по средствам. И банки, тем более такие, как Jýsan Bank, должны бы его поддерживать в этом вопросе. Но этого, увы, нет. И этот флайер - наглядное тому подтверждение.

Руслан БАХТИГАРЕЕВ, Алматы

P. S. Мы обратились в Ассоциацию финансистов с просьбой прокомментировать действия банка, но получили отказ, поскольку Jýsan Bank является ее членом и налицо конфликт интересов.

Мы попросили прокомментировать ситуацию и в Нацбанке. Однако к моменту подготовки номера в печать обещанный комментарий нам не был предоставлен.