Ляззат ИБРАГИМОВА, глава ЖССБ: Перед нами не стояло задачи заселить всех в пентхаусы!

Игорь НЕВОЛИН

Игорь НЕВОЛИНПредседатель правления Жилстройсбербанка, разоткровенничавшись, призналась, что четырежды брала ипотечные кредиты по самым что ни на есть рыночным ставкам. Правда, как грамотный финансист никогда не занимала в валюте. Что такое ипотека, Ляззат Еркеновна знает не из учебников по банковскому делу. По ее словам, ипотечная программа “Бакытты отбасы”, инициированная первым президентом Нурсултаном НАЗАРБАЕВЫМ, - самый доступный на сегодня инструмент улучшения жилищных условий для семей с невысоким доходом.

О подробностях этого государственного социального проекта, хороших новостях, влиянии госпрограмм на цены и о новой жилищной программе - в эксклюзивном интервью газете “Время”.

- Ляззат Еркеновна, до конца года осталось меньше месяца, но статистика выданных кредитов по программе “Бакытты отбасы” вызывает опасения, что рубеж в пять тысяч займов, на которые правительство летом выделило деньги, может быть не достигнут.

- Жилстройсбербанк впервые в своей истории работал в таком цейтноте. Деньги из бюджета

(50 млрд тенге) поступили 17 июля, при этом акиматы стали выдавать уведомления очередникам - многодетным, неполным семьям и семьям, воспитывающим детей с ограниченными возможностями, еще 1 июля, то есть практически за две недели до старта программы. К 29 августа нам пришлось прекратить прием заявок, потому что на тот момент их было принято уже более 6 тысяч на сумму, превышающую 50 млрд тенге.

Так как участники “Бакытты отбасы”, возможно, впервые столкнулись с покупкой недвижимости, специально для них мы пересмотрели бизнес-процессы банка, сделали их максимально комфортными.

Обычно к нам приходят люди с уже определенной квартирой, менеджер банка только помогает выбрать тот или иной продукт банка. А в случае с участниками “Бакытты отбасы” ситуация иная: мы вначале одобряем кредитную заявку, говорим условной семье Ахметовых, например, что ваша платежеспособность, ваши трудовые доходы позволяют вам претендовать на жилье не дороже 13,4 млн тенге. На такую сумму вы точно получите заем от банка - ищите в этих пределах квартиру или дом.

На поиск жилья им давалось три месяца. Учитывая сложности поиска жилья на рынке на ту сумму, которую могут осилить участники программы, мы пошли им навстречу и продлили срок поиска до шести месяцев.

Сейчас можно сказать, что мы со своей задачей на 2019 год справимся. На сегодня у нас в банке осталось всего 12 млрд тенге из 50, предназначенных для “Бакытты отбасы”. Свыше 3700 семей получили кредиты и уже справили новоселье. Еще около 900 семей уже имеют положительное решение по своим заявкам и сейчас находятся в поиске жилья (с 31.10. 2019 г. на это им дается шесть месяцев).

- Несмотря на довольно привлекательные условия “Бакытты отбасы”, в соцсетях появляются разговоры о том, что многие ждали еще большего от этой программы.

- Многие рассчитывали, что на первоначальный взнос 10 процентов (до 1 млн тенге) они получат специальную помощь в виде жилищного сертификата, но по действующему законодательству жилищный сертификат выдавался только для покупки недвижимости на первичном рынке.

При этом люди столкнулись с проблемой отсутствия недорогих малогабаритных квартир на первичном рынке.

У программы есть лимит: по регионам стоимость жилья должна быть до 10 млн тенге, а в городах Алматы, Нур-Султане, Шымкенте, Атырау, Актау - до 15 млн тенге. А застройщики, особенно в Алматы и Нур-Султане, строили однокомнатные квартиры по 60 квадратных метров и даже более. Тогда как многодетным лучше с такой площадью взять 2-3-комнатную.

Но, как правило, небольшие квартиры экономкласса продаются еще на этапе строительства (причем нередко без каких-либо разрешительных документов на привлечение денег дольщиков), после сдачи дома остаются нереализованными лишь апартаменты от 100 квадратных метров и более.

Программа не работает с долевкой, чтобы исключить всякую возможность обмана и так не очень обустроенных в финансовом плане людей. Кто-то требует, чтобы это ограничение отменили. Но на такой шаг правительство точно не пойдет. Риски очень высоки.

- Люди хотели бы, чтобы увеличили максимальные суммы кредитов - многодетным мало двухкомнатной квартиры…

- Напомню, что когда только зарождался проект “Бакытты отбасы”, была задача не столько осчастливить родителей, сколько обеспечить детей всем необходимым для развития и образования: у каждого ребенка в Казахстане должна быть возможность не только ходить в школу, но и учить уроки в своем доме.

Никто не ставил задачу заселить нуждающихся в пентхаусы! Социальное положение этих семей непростое. Им помимо ипотеки нужно жить, питаться, одеваться, поэтому во главу угла были поставлены суммы, которые позволяют не просто взять в ипотеку жилье, но и рассчитаться за него, не ухудшая качества жизни.

Если посмотреть, то предельная сумма для наших мегаполисов не так и мала: 15 млн тенге - это, например, даже в столице на вторичном рынке квартира в 60

кв. метров. Платеж за такую покупку составит 79 тысяч тенге первые 8 лет и 56 тысяч в последующие 11 лет. Примерно столько же большинству семей сейчас приходится платить за арендное жилье, то есть у них не произойдет ухудшения материального положения.

Кроме того, должна быть полная уверенность, что каждая семья будет руководствоваться принципом, что если они перестанут обслуживать кредит за эту квартиру, то лишатся ее. А если лишатся, то, выйдя на рынок арендного жилья, им придется за бóльшую сумму снимать чужую квартиру.

Раньше эти семьи всегда были в качестве арендаторов чужого жилья, а здесь становятся собственниками своей квартиры. Я считаю правильным шагом помочь людям делать это с небольших сумм и площадей.

- Вы сказали, что долевку правительство точно не разрешит, а что может разрешить?

- Сейчас у нас хорошая новость, которую мы впервые объявим читателям газеты “Время”: сенатом одобрены поправки, позволяющие выдавать жилищные сертификаты на квартиры вторичного рынка. Сейчас мы ведем переговоры с акиматом Карагандинской области, где уже в самое ближайшее время люди начнут получать такие сертификаты.

После этого уже никаких недовольств не должно быть - программа действительно такая, каких еще никогда не было: два процента годовых на 19-20 лет.

- Есть ли на сегодняшний день какая-то альтернатива “Бакытты отбасы”?

- “Бакытты отбасы” идет параллельно с программой выдачи арендного жилья. Ведь очень много семей, которые даже под два процента не смогут взять кредит. Кто-то получает адресную помощь (а она, если подать заявку на ипотеку, при расчете дохода не учитывается) или живет на другие пособия, не имея трудовых доходов. Есть семьи, имеющие очень низкие доходы. Для таких категорий предусматривается арендное жилье без права выкупа.

По поручению президента

Касым-Жомарта ТОКАЕВА уже возведено 8000 арендных квартир. Таким образом, обещание государства обеспечить жильем семьи с невысоким доходом перевыполнено (сдано 8000 арендных квартир и реализовано 5000 кредитных квартир по “Бакытты отбасы”. - Прим. авт.).

- А сколько вообще населения нуждается в жилье?

- По официальной статистике, на 1 июля в очереди на жилье стояли 512 тысяч человек, а на 1 октября - уже 526 тысяч казахстанцев.

- Интересная статистика... ЖССБ решает вопрос пяти тысяч очередников, еще восемь тысяч семей получают арендное жилье, но очередь не сокращается, а, наоборот, увеличивается.

- Да. Могу сказать, что по трем категориям населения, где мы работаем в рамках “Бакытты отбасы” (многодетные семьи, семьи, воспитывающие детей с инвалидностью, и неполные семьи), количество очередников выросло более чем на 10 тысяч только за III квартал этого года. На 1 октября общее количество очередников по стране уже официально 526 тысяч, а не 512.

Получается, когда государство дает какой-то действенный механизм, люди, видя, что проблема реально решается, начинают активно включаться в программу. Поэтому и произошло увеличение количества очередников.

- А сильно ли разгоняют цены на рынке недвижимости государственные программы? Не получится ли в итоге, что государство всегда будет делать чуть меньше, чем требуется населению, из-за роста цен на жилье, спровоцированного государственными программами?

- Если за 10 месяцев 2018 года было заключено 216 тысяч сделок на рынке недвижимости (первичное и вторичное жилье), то в этом году за это же время уже зарегистрировано 266 тысяч сделок. То есть произошел рост на 21 процент.

Действительно, с одной стороны, мы говорим, что у населения не решается жилищный вопрос, но, с другой - мы видим рост сделок. Возникает вопрос: за чей счет банкет, где источники этих сделок?

Проанализировав ситуацию, мы увидели, что каждая третья сделка происходит за счет ипотеки. С начала года 83 тысячи сделок, по данным ТОО “Первое кредитное бюро”, совершены за счет ипотечных займов (из них более 50 процентов - это сделки, которые оформил ЖССБ: 15 000 - на первичном рынке, около 38 000 - на вторичном).

- Смотрите, ипотека - это всего 1/3 сделок. То есть у людей все-таки есть деньги и для покупки жилья без госпрограмм?

- Да, но, опять-таки, приобретают квартиры в основном не те люди, которые больше всего в них нуждаются. Чаще покупается второе или третье жилье. То есть без госпрограмм населению с низким уровнем дохода обзавестись собственной квартирой или домом практически невозможно.

Что касается ответа на вопрос, разгоняют ли цены на жилье госпрограммы или не разгоняют, то тут нужны очень глубокие замеры, которые невозможны из-за довольно большого объема ввода ИЖС. Тем не менее мне, как эксперту по рынку жилья, очевидно, что во избежание перегрева надо ежегодно строить около 150 тысяч новых квартир. В прошлом году было сдано 113 тысяч, в этом по прогнозу введут в эксплуатацию 118 тысяч.

Ипотекой по государственным программам на первичном рынке охвачено всего около 30 тысяч сделок (12 000 квартир по программе “7-20-25”, около 18 000 - через ЖССБ). Люди предпочитают брать квартиры со вторичного рынка - дешевле, обустроенная инфраструктура, часто можно заезжать без ремонта. Так что пока нет оснований говорить о том, что госпрограммы разгоняют рост цен.

Но это пока. Если в ближайшие годы не начать вводить по 150 тысяч квартир в год, то цены на жилье, скорее всего, будут расти по демографическим причинам.

У нас довольно высокая рождаемость. В 2017 году родилось 390 тысяч детей, в 2018-м - 398 тысяч, первое полугодие 2019 года мы закрыли с 193 тысячами новорожденных. Думаю, в этом году у нас есть все шансы преодолеть планку в 400 тысяч.

На основе многолетних наблюдений за рынком недвижимости в Казахстане заметим, что максимальное количество сделок с жильем практически всегда близко к числу новорожденных - плюс-минус 20 процентов. Посмотрите, сколько детей родилось 20 лет назад, чтобы вывести прогноз на 2020 год.

А мой экспертный прогноз на ближайшие пять лет таков: в Казахстане ежегодно количество сделок купли-продажи жилья будет составлять около 360 тысяч. Процентов шестьдесят - это вторичный рынок, а остальное - первичный. Поэтому и говорю, что строить надо не менее 150 тысяч квартир, иначе действительно госпрограммы могут спровоцировать перегрев.

Есть, конечно, сдерживающий фактор - низкие среднедушевые доходы. У большинства населения, которое хотело бы воспользоваться инструментами приобретения жилья, доходы не позволяют этого сделать. Потому и нужны государственные жилищные программы.

- У нас было уже довольно много жилищных госпрограмм, но, как показывает статистика, количество нуждающихся в жилье особо не уменьшается...

- Я думаю, что в целом нужно на задачу обеспечения населения жильем смотреть более глобально. Мы совместно с экспертами разработали новый механизм, который условно назвали лестницей доступности жилья. Министерство индустрии и развития нас полностью поддерживает.

- Это в рамках создания общей жилищной программы с единой очередью?

- Мы считаем, что для решения жилищных вопросов населения неправильно делить людей по профессиональным или иным условным признакам. Единая жилищная программа, о которой говорил президент в послании, должна учитывать доходы семьи, и здесь вовсе не главное - госслужащий это, многодетный или бюджетник. Просто нужно исходить из уровня доходов на каждого члена семьи.

Например, живет условная семья, распоряжающаяся 300 тысячами тенге в месяц, но состоящая из одного человека. Это одна картина, поскольку 300 тысяч на человека - это хороший доход. Если семья из двух или трех человек с таким же доходом - тоже неплохо. Но если на 360 тысяч живет семья с пятью детьми, а это уже семь человек, то здесь совсем другая картина.

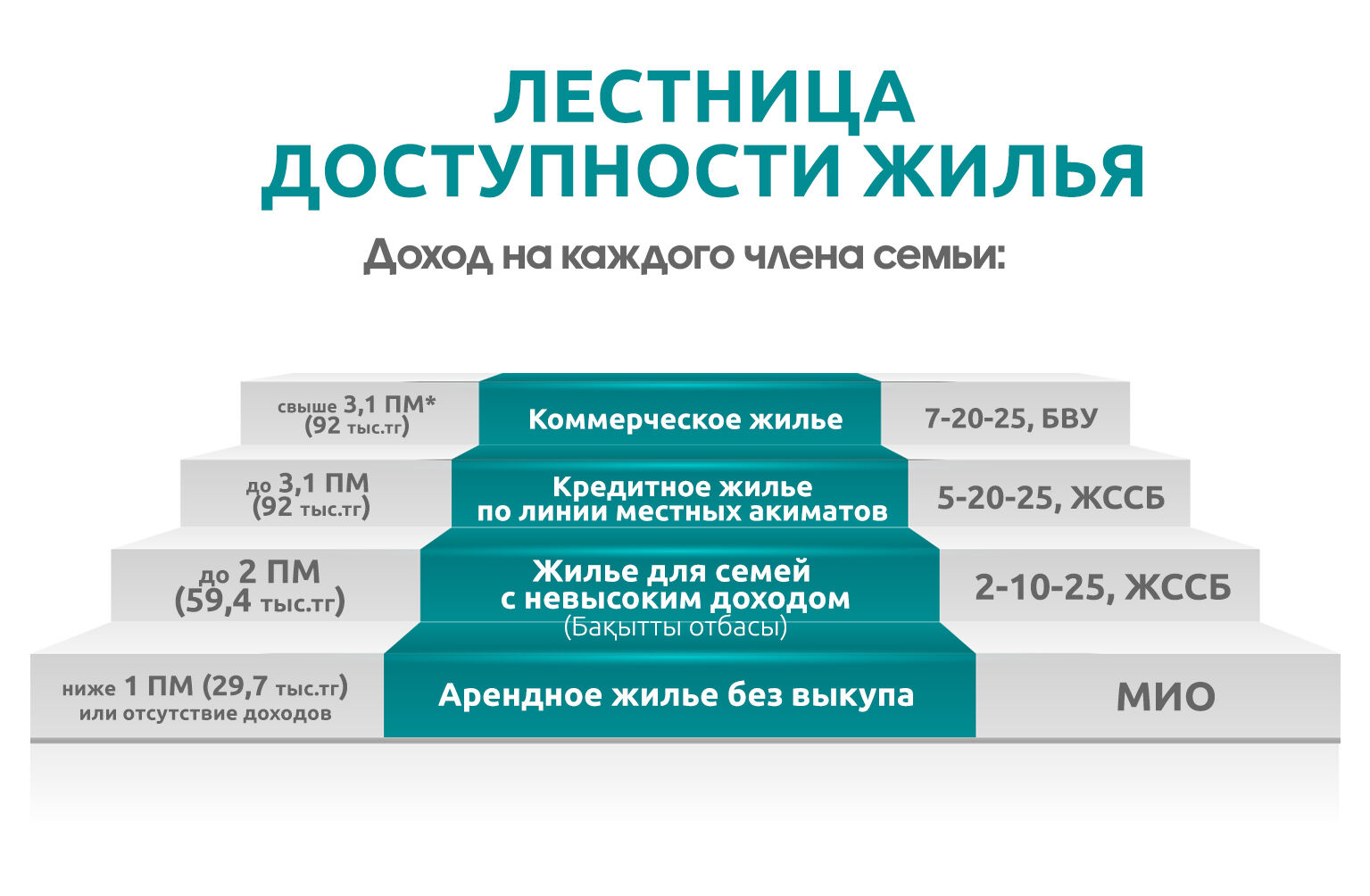

Исходя из этого мы предлагаем вот такую лестницу доступности жилья (см. инфографику).

Так, если очередник будет иметь доход менее одного прожиточного минимума (29 698 тенге) на члена семьи, то ему будет предоставляться арендное жилье без права выкупа. Но так как люди будут оплачивать аренду из расчета всего 100 тенге за 1 кв. м, то у них появится возможность постепенно копить. Задача - помочь людям перейти в категорию собственников жилья.

Семья с доходом до двух прожиточных минимумов (59,4 тыс. тенге) уже сможет претендовать на заем в ЖССБ по ставке 2 процента годовых при наличии первоначального взноса 10 процентов от стоимости жилья. В данный момент это условия кредитования программы “Бакытты отбасы”.

Семьи, чьи доходы на каждого человека не будут превышать 3,1 размера прожиточного минимума (92 тыс. тенге), могут претендовать на кредитное жилье на условиях “5-20-25”.

Формула “5-20-25” уже работает с конца декабря 2016 года. Речь идет о кредитовании жилья, построенного местными акиматами в рамках программы “Нұрлы жер”. Чтобы приобрести его, нужно быть вкладчиком ЖССБ и иметь на счете минимальный первоначальный взнос в размере 20 процентов. При этом участник госпрограммы может рассчитывать на заем по сниженной ставке 5 процентов годовых. За 11 месяцев текущего года Жилстройсбербанк выдал 6868 займов по этому направлению. Планируем, что в этом году по “Нұрлы жер” выдадим не менее 9 тысяч таких займов. То есть на подобные условия существует платежеспособный спрос среди населения.

Для граждан, чей доход выше 3,1 прожиточного минимума, будет в целом доступна уже существующая стандартная система жилищных строительных сбережений Жилстройсбербанка. Ею могут воспользоваться все категории граждан по ставке от 3,5 до 8,5 процента годовых, имея на своем накопительном счете первоначальный взнос от 20 до 50 процентов.

- Давайте уточним, о каком жилье идет речь: первичном или любом?

- Мы считаем, что главное - это решить жизненно важный вопрос для нашего населения. Где люди будут выбирать себе жилье - на первичном или вторичном рынке, это уже дело самих людей, если мы хотим их обеспечить собственной крышей над головой.

Я могу говорить, опираясь на статистику нашего банка. По данным этого года, на 1 декабря Жилстройсбербанк выдал более 45 тысяч займов, из них по госпрограмме выдано 10 000 займов, то есть всего 23 процента. Львиная доля вкладчиков (76 процентов) копит и берет доступные займы в рамках уже действующих продуктов, которые мы включаем в предлагаемую ЖССБ лестницу доступности жилья. При этом клиенты банка, которые кредитуются на рынке, только в 40 процентах случаев предпочитают покупку первичного жилья, а 60 процентов покупают квартиры на вторичном рынке.

Сделки на вторичном рынке пользуются популярностью у населения, потому что это близость к работе, школе, садикам, доступность поликлиник и общественного транспорта. Не зря же говорят, что при выборе дома нужно руководствоваться тремя факторами: локация, локация и... локация.

У каждого жилья есть свой покупатель в зависимости от того, что он хочет от своего дома. Главное - дать собственную крышу над головой, ведь приобретение квартиры в собственность - это же фактор веры в будущее, в свое государство. Человек укореняется, потому что видит себя в этой стране вместе со своей семьей в ближайшие 15-20 лет.

Игорь НЕВОЛИН, Фото Владимира ЗАИКИНА, Алматы