А кто у нас за инфляцию отвечает?

Пётр Своик

Пётр СвоикСледы пугающего роста цен ведут в… Национальный банк

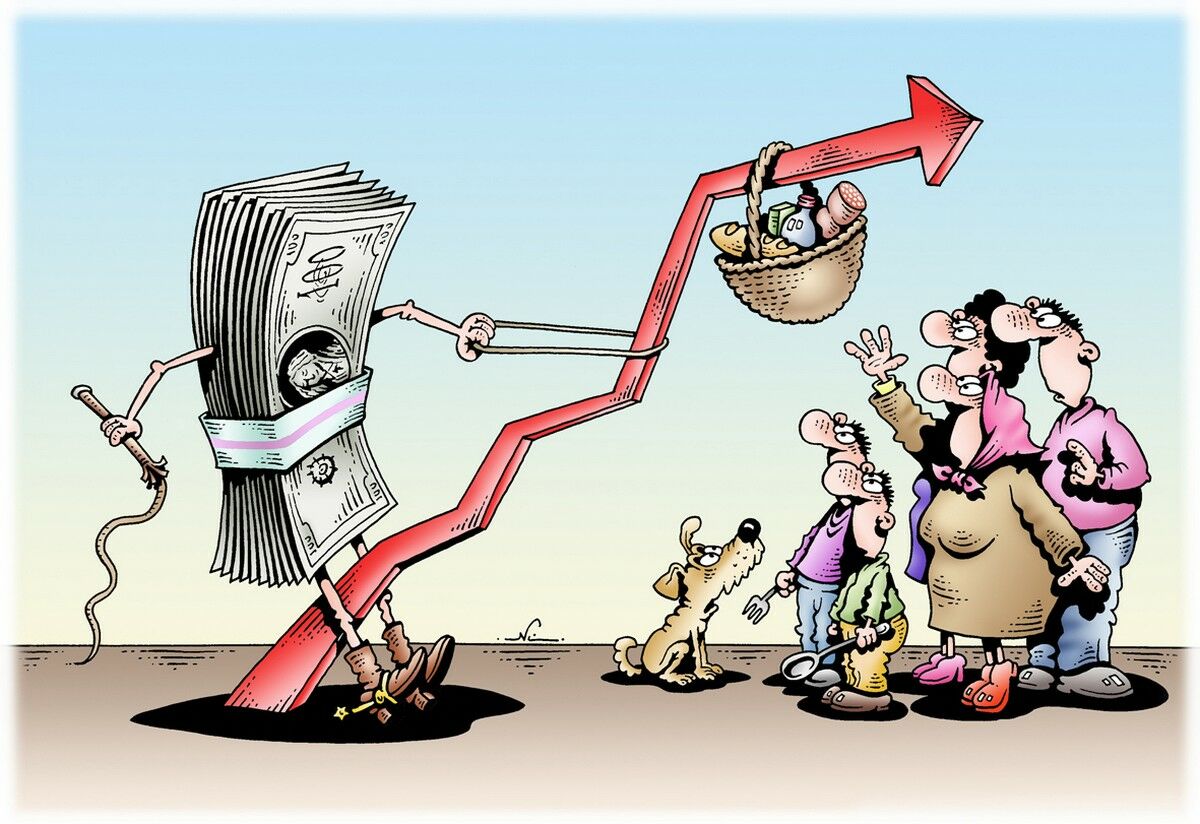

По данным опросов, на первом месте в перечне забот и тревог казахстанцев стоит рост цен. Еще бы, ведь к привычным за многие годы 8-10 процентам инфляции прошлый, 2022-й добавил как минимум удвоение - рекордные официальные 20,3 процента. А уже обсчитанный статистиками январь дал еще выше - 20,75 процента в пересчете на год. Подчеркнем: речь не о том, насколько реально все подорожало в магазинах и на базарах, речь об официальных данных, которые уж точно ориентированы не на разогрев, а на сдерживание страстей. Впрочем, и официальные 25,7 процента роста цен на продовольственные товары, притом что затраты на питание съедают ровным счетом (официальные данные за IV квартал прошлого года) 54,8 процента семейного бюджета, навевают самые тревожные предчувствия.

Навскидку причина двойного ценового роста понятна: к привычным 10 процентам нашей собственной инфляции добавляется ранее небывалое - еще такая же порция обесценивания самой основы глобального мироздания - американского доллара. Но кажущаяся ясность такого объяснения удвоенной инфляции удваивает и все пугающие неясности нашего ближайшего будущего. Совершенно очевидно, что сколько-нибудь долгого продолжения такой ценовой эскалации роста наша экономика вместе со всей социальной сферой, не говоря уже о населении, попросту не выдержат. Следовательно, у правительства нет более важной задачи, как найти способ либо притормозить бешеные цены, либо пустить в быстрый рост доходы населения, а лучше все вместе.

Но где вы видели такую задачу, тем более способы ее решения, в программах правительства или хотя бы соревнующихся сейчас на выборах партий?

Опять-таки если рост цен в нашей собственной экономике все же входит в компетенцию правительства, то как из Казахстана можно повлиять на импортируемую с иностранными товарами инфляцию глобальной валюты?

С другой стороны, адекватное реагирование на идущие извне вызовы тоже входит в ответственность и компетенцию правительства, да и с внутренними причинами роста цен пора бы совладать. Кстати, а в чем они, эти внутренние причины? Почему все три десятилетия нашей независимости в Европах-Америках цены были стабильными, а мы, пережив в первой половине 1990-х годов гиперинфляцию, приучены жить при стандартных 8-10 процентах ценового роста, даже по официальным данным? И кто нас приучил, кстати? Кто у нас в стране отвечает за цены?

Если по закону конституционного, кстати, уровня, то за стабильность цен отвечает Национальный банк. И больше, если по формальному законодательству, никто. Но Национальный банк Казахстана конституционный закон о себе элементарно игнорирует и за цены принципиально не отвечает. Не верите, зайдите на его сайт, покопайтесь в многообразной отчетности, попробуйте найти хоть что-нибудь. На главной странице увидите дразнящие иконки: “годовая инфляция 20,7 процента”, “цель по инфляции 4-5 процентов”. Вот такая нахально расходящаяся с реалиями цель! Поневоле вспомнишь байку еще советских времен про академию артиллерии с лозунгом на фронтоне “Наша цель - коммунизм!”.

Там же, кстати, еще иконка: “базовая ставка 16,75 процента”, и мы к этому потом вернемся.

А пока зададимся вопросом: почему Национальный банк тщательно игнорирует конституционный закон о себе и про цены уходит в полную несознанку? И еще вопрос: почему Нацбанк совместно с правительством уже которое десятилетие каждый год утверждают цель по инфляции 6-8 процентов, а на следующий год - обязательно 4-6 процентов и неизменно в свои же коридоры не вписываются?

Извините за ушедшее из криминальных кругов в массы словечко “несознанка”, но оно здесь кстати, как и пошедшая от комитетчиков и прокурорских прибаутка, что в любом расследовании главное - не выйти на самих себя. Так вот элементарным дедуктивным методом, опираясь на азы монетарного регулирования в рыночной экономике, выстраиваем доказательную базу: главные ниточки роста цен в Казахстане ведут в… Национальный банк.

Все по рыночным букварям: инфляция - это когда приток денег на рынок обгоняет наполнение этого рынка товарами и услугами. А за соблюдение баланса, сдерживание инфляции и поддержание стабильности цен как раз и отвечает главный в данной экономике банк, используя, так записано в азах монетарного регулирования, два рычага. Первый - это та самая базовая ставка, по которой главный банк кредитует свежими деньгами банки второго уровня, чтобы те распространяли их по экономике. Деньги именно свежие, банк первого уровня создает-эмитирует их вновь в количестве, эквивалентном приросту производства и пополнению рынка товарами-услугами. Величина же базовой ставки как раз и определяет темп пополнения новыми деньгами расширяющегося рынка: чем ставка выше, тем меньше денежный приток, и наоборот. Здесь же добавим, что по тем же рыночным канонам рождаемый главным банком и мультиплицируемый банками второго уровня кредитный ресурс должен идти производителям, тогда денежный прирост тютелька в тютельку совпадает с приростом товарной массы.

А есть по тем же канонам и второй рычаг, уже вспомогательного свойства. Это право главного банка отвлекать у банков второго уровня часть их активов, тоже для сдерживания кредитной активности. Это делается через замораживание средств коммерческих банков на депозитах главного банка или продажу главным банком своих заемных бумаг.

Автомобилисты поймут сравнение: эти два рычага как педали газа и тормоза. Для разгона производства товаров и услуг главный банк выступает, как ему и положено, базовым кредитором для банков второго уровня, а те - кредиторами производителей. Для притормаживания же кредитной активности в случае перегрева экономики главный банк выступает, наоборот, в роли заемщика у коммерческих банков, оттягивая на себя их ресурс.

Так вот Национальный банк Казахстана, самым послушным образом исполняющий все вмененные ему извне каноны, включая завышенную базовую ставку якобы для борьбы с инфляцией, не исполняет только одно - не кредитует банки второго уровня. От слова “совсем”: сколько-нибудь длинных денег, на которых можно было бы строить кредитную политику, он не создает вовсе. Ни по специально завышенной базовой ставке, ни по какой другой. По секрету говоря, это ему тоже вменено извне, так как кредиты, тем более инвестиционные, нам полагается брать за рубежом.

Поскольку же толкающий производство вперед рычаг монетарного регулирования надежно заблокирован, в ход идет только вспомогательный - тормозной. Национальный банк Казахстана, собственноручно завязавший узелком свою кредитную потенцию, превратил себя из главного национального кредитора в главного национального… заемщика. К примеру, на 30 декабря 2022 года баланс Нацбанка имел величину 3,75 триллиона тенге с минусом. Минус, потому что на 2,2 триллиона тенге он имел обязательств по своим заемным нотам, остальное - это деньги коммерческих банков на его депозитах и корсчетах.

Вот тут-то и работает завышенная базовая ставка! Отталкиваясь от нее, Национальный банк выплачивает БВУ-кредиторам столь же искусственно завышенную “доходность”. Для приведенного нами объема это от 600 до 700 миллиардов тенге ежегодно, и ни в какое не производство! Вот эти миллиарды, трансформируемые коммерческими банками в потребительские кредиты или просто стекающие от них на потребительский рынок, и порождают неостановимый рост цен в Казахстане. Как-нибудь сделаем отдельный материал по инфляции самой мировой валюты, но вывод уже сейчас ясен: разгоняющую цены и тормозящую производство деятельность Нацбанка пора переводить в созидательную!

Пётр СВОИК, рисунок Игоря КИЙКО, Алматы